兴证策略:行情的关键指标

2026-05-31 · 瀚信配资

本周,部分科技板块出现调整,到底本轮AI行情演绎到了什么位置、还能持续多久成为市场关注的焦点。在此我们提供一个重要观测视角,提出一个能够把握行情的“位置感”的指标,即AI渗透率。详见报告: 一、AI渗透率:把握行情“位置感”的关键指标 渗透率作为判断产业生命周期的核心指标,也能够帮助把握一段产业行情的节奏、位置与空间。渗透率提升最快的阶段,往往也是行情斜率最

本周,部分科技板块出现调整,到底本轮AI行情演绎到了什么位置、还能持续多久成为市场关注的焦点。在此我们提供一个重要观测视角,提出一个能够把握行情的“位置感”的指标,即AI渗透率。详见报告:

一、AI渗透率:把握行情“位置感”的关键指标

渗透率作为判断产业生命周期的核心指标,也能够帮助把握一段产业行情的节奏、位置与空间。渗透率提升最快的阶段,往往也是行情斜率最陡、市场想象空间最大的阶段;而一旦渗透率趋近饱和、提升斜率趋势性放缓,则意味着行业走过了发展最快的阶段、迈入成熟期,行情也可能进入顶部区域。

我们分别将当前的AI渗透率,与科网时期的互联网渗透率以及A股历轮主线的渗透率进行对比,得到的结论是,放眼本轮大周期而言,当前AI渗透率提升仍在半途,尚未走完提升斜率最快的阶段;并且相比历轮A股主线,本轮AI渗透率仍有提升空间。

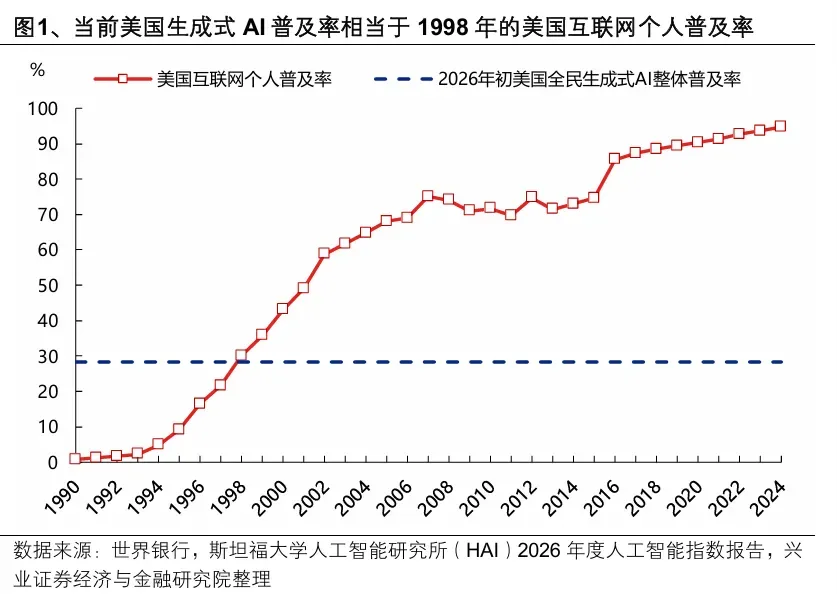

首先,当前美国个人生成式AI普及率仅达到1998年时的互联网普及率水平,且尚未走完提升斜率最快的阶段。根据世界 银行 数据,1998年美国互联网个人普及率为30.1%。而截至2026年初,根据斯坦福大学 人工智能 研究所(HAI)2026年度 人工智能 指数报告,美国全民生成式AI整体普及率为28.3%,仅接近1998年时的互联网普及率水平,尚未走完提升斜率最快的阶段。因此,本轮AI大周期距离终场仍有距离,但已开始步入下半场,即 AI应用 端快速扩散、商业模式不断创新的阶段。

其次,我们基于公司研报相关关键词,统计各行业内被分析师认为涉及“互联网+”、“ 新能源 +”或“AI+”相关业务的公司数量占比,以衡量产业趋势在上市公司维度的渗透率。这一指标的好处是,其不仅能够反映业务落地的真实水平,也可体现市场概念与情绪的扩散程度。对比来看,无论是从整体维度还是行业维度,相比于15年互联网+和22年 新能源 +,本轮AI+渗透率仍有提升空间:

整体看,对比15年互联网+和22年 新能源 +,本轮AI+渗透率仍有提升空间。A股AI+渗透率由24年的9%提升至当前的21%,仍低于22年新能源+的26%和15年互联网+的30%。

各行业看,相比上一轮“互联网+”,AI对于多数传统行业的赋能仍在早期。当前AI在 传媒 、 计算机 、 电子 、 汽车 、 电力 设备、 机械设备 等行业的渗透率已超过上一轮互联网时期,但对于多数传统行业的渗透率仍偏低。

最后,本轮AI主线行情,相比过去几轮A股主线行情有一个很大的不同在于,之前的几轮成长主线,例如13-15年的互联网+,19-21年的新能源+,都是A股自身内部的主线。而这一轮AI是全球共振的技术革命,底层 驱动力 是算力需求的指数级增长,A股历史上还没有遇到过这种强度的主线。因此,若要把握本轮行情的大周期与演进节奏,更需跳出单一市场、立足全球视野。对比科网行情,从行情演进节奏和估值来看,也可以看到,当下美股AI行情接近彼时1998年6月左右的位置:

一方面,我们对比了2022年底ChatGPT发布后与94年底Netscape发布后的纳指走势,可以看到,本轮全球AI行情与科网泡沫相比,无论涨幅、斜率与节奏都有诸多相似之处。对比来看,本轮AI行情在时间维度上对应科网泡沫阶段的1998年6月(66%的进程),空间上完成了1/5左右的涨幅。

另一方面,截至2026/5/22,美股科技板块PE_TTM为35.9x,处于过去十年69.7%的分位数,Forward PE为24.2x,处于近十年57.1%的分位数。而科网泡沫时期,美国科技股PE_TTM最高可超75x,前瞻市盈率高达45.5x。对比科网泡沫行情来看,本轮科技股动态和前瞻市盈率均远低于2000年的中枢,大致对应1998年5-6月左右的水平。

因此,放眼本轮大周期来看,无论是从渗透率这一指标,还是行情演进节奏、估值对比来看,本轮全球共振的AI超级周期仍在半途。

二、6-7月依然是科技产业景气和技术密集催化的窗口

短期,在部分科技板块调整、低位顺周期板块接力后,市场担心AI主线行情持续性。对此,我们始终强调的是,近期的休整更多是市场对拥挤度等分母端的担忧,而分子端景气和产业趋势才是决定一段大的产业趋势行情持续性的关键。

往后看,一方面,经历近期休整后,多数科技细分方向的拥挤度压力已经得到了一定的释放。

另一方面,展望6-7月,又是一个科技产业景气和技术密集催化的窗口:

首先,6月依然是国内外科技领域重要会议和产业进展集中落地的窗口。一年一度的 英伟达 GTC大会、COMPUTEX大会、 微软 build开发者大会和 苹果 WWDC大会密集召开,重点优化多模态能力的DeepSeek V4.1也预计在6月推出,继续对北美算力链、大模型、 消费电子 、多模态等领域形成密集催化。

其次,AI算力需求作为驱动本轮AI行情的核心引擎,6月开始也将进入全球算力需求能否持续验证和上修的关键窗口。第一,光 通信 龙头Credo与Ciena、AI基础设施核心 博通 将于下周相继披露业绩,市场借此验证AI需求景气度是否持续。第二,7月也将再一次迎来新一轮国内外科技公司业绩共振密集催化的阶段。第三,参考历史经验,6月也将进入海外CSP厂商与芯片厂商订单指引、产能规划等信号密集释放的窗口期,北美算力链龙头2027年的需求节奏、业绩轮廓届时将进一步清晰。

因此,短期看,随着6-7月国内外科技领域重要会议和产业进展集中落地、上市公司新一轮业绩和需求指引相继释放,全球共振的亮点和焦点仍在科技。放眼本轮大周期而言,无论是从渗透率、行情演进节奏还是估值来看,本轮全球共振的AI超级周期仍在半途。短期拥挤度引发的休整无需过度担忧,景气和产业趋势的持续验证,才是行情延续的关键。

配置上,在AI行情分子端景气共识愈发凝聚、而分母端拥挤度、流动性等压力整体可控的当下,我们当前更建议坚守景气确定性强的方向,以及围绕主线内部轮动扩散进行布局,而非通过降低仓位或系统性“高切低”作应对。

继续建议三条应对思路:1)以长打短,继续坚守AI内部景气最具确定性的方向;2)强势主线作轮动扩散,以我们持续跟踪的“拥挤度+海外映射+投资者调研”为核心抓手,围绕AI内部挖掘细分机会;3)AI之外,出海链尤其是新能源、高端制造是另一条值得关注的主线方向。

1、对于“光”为代表的北美算力链需要再一次提高重视。我们在5.26四个维度再看“光”中, 综合 龙头比价、拥挤度、日历效应、估值性价比四个维度,前瞻提示“光”、北美算力链的机会。一方面6月之后景气投资有效性再度提升,这些景气共识度高的品种有望再次凝聚市场共识;另一方面经历前期向国产算力的扩散后,北美算力链的龙头比价、拥挤度等指标再度回落至低位,当前兼具胜率与赔率。

2、对于国产 半导体 产业链,短期等待拥挤度消化,中长期作为景气边际变化最大的方向,仍具备较强的共识。内部,可以率先关注存储、CPU等相对海外仍有进一步上涨空间的方向。

3、对于当前拥挤度不高+市场扩散共识较强的AIDC基础设施环节( 电力 电网、光纤光缆、算力 租赁 等)可以提升重视度。

4、对于中下游软件应用,当前市场扩散共识度依然不高,不过作为AI内部拥挤度低位的方向,且AI颠覆担忧情绪缓和后近期美股已有细分方向表现较好,包括AI编程、数据平台、办公软件、AIGC等。

5、AI之外,低位出口链、高端制造作为成长扩散的方向也需要提高重视。结合拥挤度、景气与产业催化,重视向新能源产业链( 锂 电池 、储能、光伏、风电、电网),以及卫星 通信 、船舶、 工程机械 等细分方向的扩散。

风险提示: 经济数据波动,政策宽松低于预期,美联储降息不及预期,地缘局势升级等。